Last updated on 3월 25th, 2025 at 10:30 오후

“손절”이라는 단어에 대해 어떤 감정이 드시나요? 아마도 투자 실패의 상징처럼 느껴지실 겁니다.

*손절: 손실을 기록 중인 자산을 매도한다

*존버: 어떤 어려움이 있더라도 끝까지 버틴다

하지만, 전설적인 트레이더인 에드 세이코타(Ed Seykota)는 손절의 중요성을 강조했습니다. 성공적인 트레이더가 되기 위해서는 첫째도 손절, 둘째도 손절, 셋째도 손절이 중요하다고 답했을 정도입니다. 이토록 손절을 강조한 이유는 손실이 복구되길 기다리는 동안 다른 투자 기회를 놓치고, 많은 경우에서 손실이 더 커진 채로 끝나기 때문입니다.

에드 세이코타는 시스템 트레이딩의 시초라고 알려진 트레이더로 1972년 ~ 1988년 동안 250,000%의 놀라운 수익률 기록했다. 직접 트레이딩에 관한 조언을 담아 만든 노래 “The Whipsaw Song” 에서도 “손절(Loss Cut)”이 강조된다.

하지만, 일반 투자자들에게 손절을 결정하기는 쉽지 않습니다. 오히려 “존버”라는 단어가 유행이 될 정도로 손실이 난 자산을 빠르게 청산하지 못해 더 큰 피해를 입는 경우가 많습니다. 조금이라도 이익이 날 때는 익절 결정을 쉽게 내리지만 왜 손절 결정은 내리기가 어려울까요?

오늘은 행동경제학의 전망이론(Prospect Theory)은 손절을 하지 못하는 이유를 이렇게 설명합니다.

간단한 실험을 하나 해보겠습니다.

아래 두 가지 선택지가 있을 때 어떤 선택을 내실 건가요?

A. 100% 확률로 500만 원을 받는다.

B. 50% 확률로 1,000만 원을 받을 수도 있지만

50% 확률로는 한 푼도 받지 못한다.

선택하셨나요? 이번에는 질문을 살짝 바꿔보겠습니다.

A. 100% 확률로 500만 원을 잃는다.

B. 50% 확률로 1,000만 원을 잃거나

50% 확률로 한 푼도 잃지 않는다.

두 질문에 어떤 선택을 하셨나요? 둘 다 A 혹은 B였나요? 아니면 하나는 A, 하나는 B를 선택하셨나요?

주류 경제학계는 기대효용이론(Expected Utility Theory)을 통해 합리적 개인은 위 두 질문 모두에서 같은 답을 선택할 것이라고 말합니다. 기댓값이 같은 상황에서 위험을 기피하는 사람은 A를, 위험 감수를 선호하는 사람은 B를 선택한다는 것입니다.

하지만, 실제 실험을 해보면 질문(1)에는 A를, 질문(2)에는 B를 선택하는 사람들이 훨씬 많다고 합니다. 기대효용이론의 관점에서는 발생할 수 없는 결과가 등장한 격입니다. 왜냐하면 합리적 개인은 이익과 손실을 대할 때 갑자기 위험 선호 성향이 바뀌는 게 아니라 일관된 합리성을 유지한다고 보기 때문이죠. 행동경제학의 전망이론(Prospect Theory)은 이 결과를 통해 인간의 비이성적 본성을 설명합니다.

전망이론(Prospect Theory)은 사람들의 판단이 항상 합리적일 수는 없다고 전제합니다. 또한, 사람들은 이득과 손실을 경험할 때 비대칭적인 효용을 느낀다고 주장합니다. 즉, 사람들이 손실에서 얻는 고통이 이익에서 얻는 만족감보다 더 크다는 것인데요.

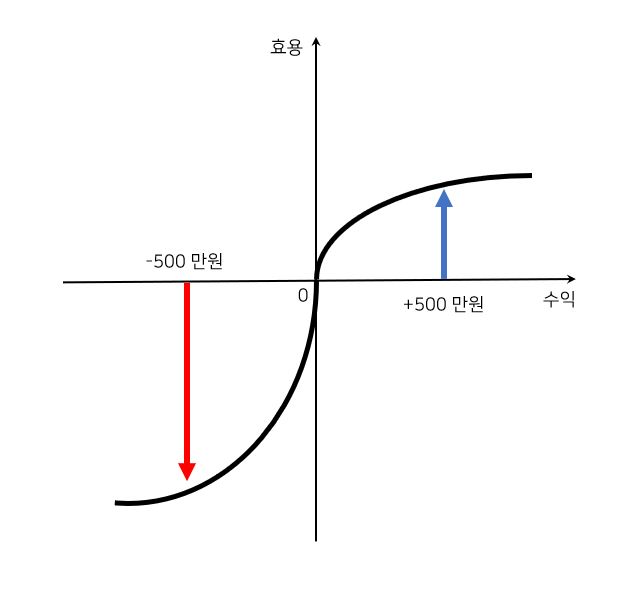

위 그림에서 제시된 것과 같이 보통 사람들이 500만 원 수익일 때 얻는 만족감보다 500만 원 손실일 때 겪는 고통이 더 커서 같은 500만 원이라도 서로 다른 판단을 하게 된다는 것입니다.

그 결과, 사람들은 손실에 대해서는 더 크게 반응하게 되고 위험 선호도마저 이익과 손실을 대할 때 달라집니다. 손실을 본 경우에는 어떻게든 손해를 메우기 위해 더 위험한 선택을 내리게 됩니다. 앞서의 질문처럼 500만 원 손실을 확정하는 것이 아니라, 손실 복구를 위해 1,000만 원을 잃을 수도 있는 위험을 감수하는 것이죠. 반대로 이익이 날 때는 위험 기피 심리가 커져 확정적인 이익을 선호하게 됩니다.

전망이론은 주식시장에서 많은 투자자들이 “손절”을 머뭇거리고 “존버”를 택하는 경향을 설명해줍니다.

“손절”은 지금의 손실을 확정 짓는 것이지만, “존버”는 “손실 복구 or 손실 확대”로 생각할 수 있습니다. 전망이론 대로라면 사람들은 손실을 확정 짓는 선택을 꺼립니다. 대신, 손실 복구를 위해 손실이 더 커질 수도 있는 위험한 도박에 자신의 운을 맡기게 됩니다. 거기에 손실 복구 확률을 실제보다 크게 가정해 오히려 손실이 더 커지는 것이죠.

이 악순환을 끊기 위해서는 전망이론의 가정을 뒤집어 볼 필요가 있습니다.

1. 사람들은 종종 비이성적인 판단을 내린다 -> 손실 복구 확률을 실제보다 크게 가정하지 않는가?

2. 손실과 이익에 비대칭적인 반응을 한다 -> 손실이 났다고 더 큰 위험을 지려하지는 않는가?

최근 증시가 급락해 큰 손실을 본 개인투자자분들이 많을 것입니다. 손실이 50%까지 다다른 자산을 팔아야 할지 들고 있어야 할지 고민하는 목소리도 들려옵니다. 모두가 손해를 보는 하락장에서는 어떻게 손실을 제한할지가 매우 중요합니다. 손실이 어느 정도 제한되어야 다음에 올 상승장에서 기회를 취할 수 있기 때문이죠.

그렇기 때문에 단순한 “존버”는 너무 큰 기회비용을 발생시킵니다. “존버”를 결정한 판단이 비이성적인 충동으로 발생한 것은 아닌지 확인해봐야 합니다. 손실이 발생했다고 기존 위험 성향과 달리 과도한 위험을 떠안는 건 아닌지, 손실 복구 확률을 이성적으로 판단했는지 말입니다.

불확실한 금융시장 환경 속에서 하루하루의 투자 결정에 어려움이 많으실 겁니다. 이 글을 읽어주신 모든 분들이 투자 결정에 비이성적 판단이 없었는지 돌아보는 계기가 되어 어려운 시기를 잘 이겨내시기를 기원하겠습니다.

더 많은 투자 강의가 궁금하다면? ↓